Aracı kurumlar Borsa için ne yorum yaptı?

Colendi Menkul Kıymetler

BIST100 endeksi yeni haftaya satıcılı seyirle başlarken, günü 1,06% düşüşle ile 9997 puandan tamamladı. XBANK endeksi zayıf açılışa karşın, kapanışa hakikat kayıplarını sınırladı. Bu hafta global piyasalar FED ve ECB faiz kararlarına odaklanırken, yurt içinde ise geçen haftaki PPK’nın toplantı notları, Fitch TR kredi notu değerlendirmesi ve 12/24 finansal tablolar piyasanın gündeminde olacak.

İşlem hacimlerindeki yatay seyir üst istikametli trend başlatacak bir kırılımı zorlaştırırken, geri çekilmelerin ise alış fırsatı olmaya devam etmesini bekliyoruz.

Teknik olarak 10 bin etrafında dalgalanmaya devam eden endekste taraf arayışı devam etti. Bu seviyelerde satıcıların iştahsız olması, lakin kâfi sermaye girişi olmaması ve halka arzların likiditeyi çekmesi piyasayı 8 haftadır kitlemiş durumdan. Kısa vadeli yükselişin devamında orta amaç olarak 10250-10450 bandı bulunurken, bu bölgenin üzerinde büyük vakit dilimindeki arz bölgesi olan 10800-10900 düzeyine kadar ivmenin devam etmesi beklenebilir. Yeni çekilmelerde ise 10030 9850 düzeyleri dayanak olarak izlenebilir.

Destekler: 10030-9850-9750

Dirençler: 10250-10450-10800

Global Menkul Pahalar: Hangi paylar hareketli?

BIST100 endeksi Pazartesi günü %1,06 oranında azalış ile 9.998 düzeyi civarında kapanış gerçekleştirdi. Bununla birlikte endeks global çalkantıya paralel zayıf seyir izlemiş oldu. Gün içerisinde GARAN, ASELS, CIMSA, ÖNDER ve OYAKC endekse sağladıkları sonlu müspet katkı ile öne çıkarken, BIMAS, TUPRS, KCHOL, THYAO, SISE zayıf performansları ile endeks üzerinde en çok puan bazlı baskı oluşturan paylar oldu. Öbür BIST100 payları içinde FENER, EUPWR, BSOKE, ÖNDER, GESAN payları gün içerisinde müspet ayrışma göstererek öne çıktı. Hacim bazında birinci 5 aracı kurum bilgilerine nazaran GARAN, ASELS, EREGL, ISCTR, YKBNK günün sonunda en çok para girişi olan paylar olarak sıralandı.

Ayrıca ASTOR payına 16 gündür ve NATEN payına 12 gündür devam eden para girişi yakından takip ediliyor.

Teknik olarak bakıldığında Kasım ayından beri 9.595-10.150 aralığında yatay seyir izleyen endeks, direnç düzeylerden hudutlu geri çekilme gösteriyor. Bununla birlikte teknik görünümde zayıflama dikkat çekiyor. Bir kere daha 10.000 düzeyi altında günlük kapanış gerçekleştiren endekste negatif fiyatlamanın devam etmesi durumunda 9.935-9.890-9.830-9.770 dayanak seviyeleri sırası ile test edilebilir. Üstte ise 10.045-10.075-10.150 direnç konumunda olmaya devam edecek. Endeksin güne reaksiyon alımları ile birlikte hafif olumlu bir açılışla başlamasını beklerken, gün içinde fiyatlamaların seyri yakından takip edilecek.

Bugün hareketli olmasını beklediğimiz paylar: HLGYO, PGSUS, OYAKC, EREGL, ASTOR.

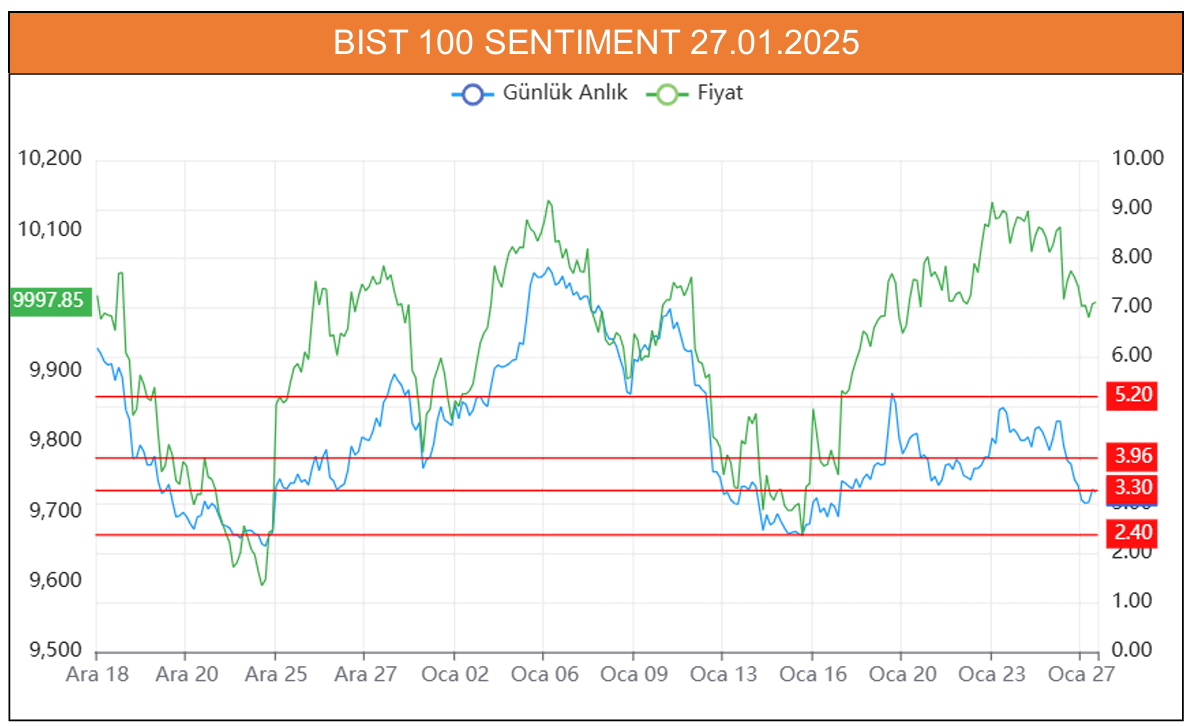

Ata Yatırım Sentiment Algo: Satış Baskısı Artıyor: Kritik Dayanaklar Ehemmiyet Kazanıyor

Önceki raporlarımızda satıcıların piyasada güçlenmeye başladığına dair ikaz vermiştik. Geçen haftanın son iki gününde yaşanan düşüş eğilimi, Moody’s’in açıklaması ve global piyasalardaki genel zayıflıkla birleşince, satıcıların yük kazandığı bir seans yaşandı. Satışların yaygınlaşmasıyla birlikte Sentiment endeksi 3.30 takviyesine kadar geriledi. Önümüzdeki süreçte 2.40 – 2.80 aralığı kritik bir dayanak bölgesi olarak öne çıkıyor. Bu düzeyin altına inilmesi durumunda satış baskısının daha da artabileceğini göz önünde bulundurmak gerekiyor.

Bulls Yatırım: Güne başlarken…

BIST 100 endeksi, dün günü %1,06 azalışla 9.997,85 puanda tamamladı. Endekste süreç hacmi 81,3 milyar TL olarak gerçekleşti. Evvelki kapanışa nazaran, hizmetler endeksi %1,28, teknoloji endeksi %0,26, Sanayi endeksi %1,32 mali endeksi %0,87 bedel kaybetti. BIST 100 endeksine dahil paylardan 13’u kıymet kazanırken, 85’i paha kaybetti. En çok süreç gören paylar Türk Hava Yolları, Türkiye İş Bankası (C), Akbank, Erdemir ve Yapı ve Kredi Bankası oldu.

Teknik görünüme baktığımızda gün içi geri çekilmelerde 9.960 – 9.940 – 9.925 puan düzeylerini takip edeceğiz. Üst hareketlerde ise sırasıyla 10.020 – 10.040 – 10.060 direnç düzeyleri olarak olarak izlenebilir..

Foreks Habere teşekkürlerimizle