Güldem Atabay: Ekonomi nereye koşuyor?

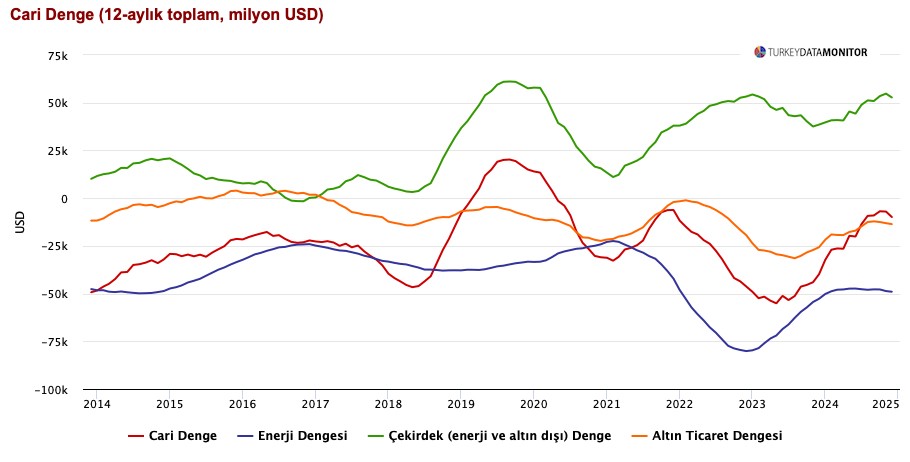

Aralık ayında cari süreçler hesabı 4,7 milyar dolar açık vererek piyasa beklentilerini değerli ölçüde aştı. Böylelikle 2024 yılı, 10 milyar doların biraz altında ya da GSYH’nin %0,8’i oranında bir açıkla tamamlandı. Bu sayı, 2023 yılındaki yaklaşık 40 milyar dolarlık (GSYH’nin %3,5’i) açığa kıyasla keskin bir düşüşe işaret ediyor.

Aralık ayında 12 aylık kümülatif cari açık geniş tabanlı bir artış gösterdi. Bunun temel nedenleri ortasında, güç ve altın ticareti açıklarındaki mütevazı yükselişin yanı sıra çekirdek fazladaki bariz düşüş yer alıyor. Ticaret datalarına nazaran:

- 12 aylık kümülatif net güç faturası, Aralık ayında 0,4 milyar dolar artarak yaklaşık 49 milyar dolara yükseldi.

- Altın ticareti açığı, 0,5 milyar dolarlık artışla yaklaşık 13,6 milyar dolara ulaştı.

- Çekirdek cari süreçler istikrarı, Aralık ayında 2,5 milyar dolar fazla verirken, geçen yılın birebir devrindeki 4,5 milyar dolarlık düzeye kıyasla bariz bir gerileme gösterdi.

Bu gelişmeler sonucunda, 12 aylık kümülatif çekirdek fazla, Kasım ayındaki 54,8 milyar dolardan 52,7 milyar dolara düştü.

2023 sonundaki 40 milyar dolardan 10 milyar dolara gerileme kıymetli bir muvaffakiyet. Bu muvaffakiyetin en değerli nedeni altın ithalatına getirilen sınırlamalar ve talepte olağanlaşma eşliğinde altın ithalatının 25,7 milyar dolardan 13,6 milyar dolara düşmesi. Tıpkı devirde çekirdek fazla da geçen yılın 38,5 milyar dolar düzeyinden 52,7 milyar dolara çıktı. Güç faturasındaki gerileme çok daha hudutlu oldu: 52,7 milyar dolardan 49,0 milyar dolara indi.

Finansman tarafında, 3 milyar dolarlık sermaye girişlerine karşılık net yanılgı ve noksan kaleminin sıfıra yakın olması, TCMB rezervlerinde 1,6 milyar dolar azalmaya neden oldu.

2025 sonunda cari açığın 10 milyar doların üstüne çıkması kabul gören bir beklenti. Hem faiz indirimleri hem erken seçim tartışmaları dolarizasyondan çok tüketimi körükleyecek üzere duruyor. Bu da doğal olarak cari açığı artıracak en temel neden- yapısal ıslahatlarda ilerleme olmadığı için.

Beklenen düzey 15-20 milyar dolar ortasında. Bu Türkiye iktisadını TL’de baskı yaratarak zorlayacak bir düzey değil.

TCMB ödemeler istikrarı verisiyle birlikte portföy yatırımları hesabında kıymetli bir revizyon açıkladı. Bu sayede hem brüt varlıklar hem de brüt yükümlülükler manalı derecede düşürüldü. Portföy yatırımları altında yer alan net finansal varlık edinimi artık “sadece yurt içi yerleşiklerin yurt dışı yerleşiklerce ihraç edilen borçlanma senetlerine ait net alımlarını” ve net yükümlülük/borçlanma senetleri/yurt dışı kalemi de artık “sadece yurt dışı yerleşiklerin yurt içi yerleşiklerce yurt dışında ihraç edilen borçlanma senetlerine ait net alımlarını” yansıtıyor.

Piyasa analistleri beklentilerinde TCMB’ye süratli adaptasyon…

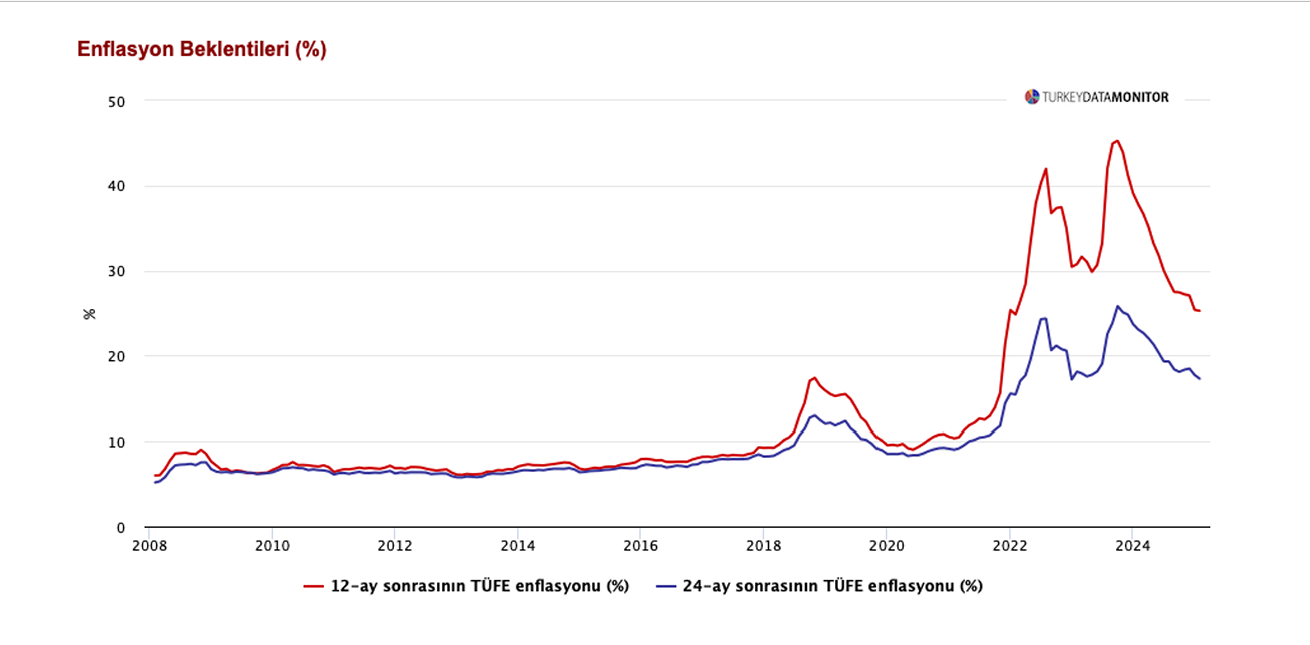

TCMB’nin geçen hafta açıkladığı Şubat ayı enflasyon beklentisi anketinde Ocak ayındaki %5 TÜFE şoku ve akabinde TCMB’nin enflasyon beklentisini yükseltmesi adımı akabinde iştirakçiler yılsonu enflasyon beklentilerini %27,1’den %28,3’e çekti. TCMB’nin yeni enflasyon amacı %24’ün üzerindeki banttın %29 düzeyinin altında kalması dikkat cazibeli. Bizeyse hala %30-33 ortasında bir 2025 sonu TÜFE enflasyonu daha gerçekçi görünüyor.

Katılımcılar son Enflasyon raporu sunumunda Akçay’ın nispeten olumsuz açıklamalarına karşın 6 Mart ve 17 Nisan’da yapılacak sıradaki iki PPK toplantısını kapsayan ileri üç ayda toplam 500 baz puanlık bir indirimi bekliyorlar.

Güldem Atabay tarafından kaleme alınan GADT Raporu’ndan alıntıdır